Rottamazione Quinquies: Guida Completa alla Nuova Definizione Agevolata 2026

- leopoldo mason

- 12 gen

- Tempo di lettura: 2 min

La manovra fiscale (Legge 199/2025) ha introdotto ufficialmente la Rottamazione quinquies, la quinta edizione della definizione agevolata dei carichi affidati all'agente della riscossione. Questa misura rappresenta un'importante opportunità per i contribuenti che intendono regolarizzare la propria posizione debitoria beneficiando di un abbattimento sostanzioso delle somme dovute.

Quali debiti rientrano nella misura?

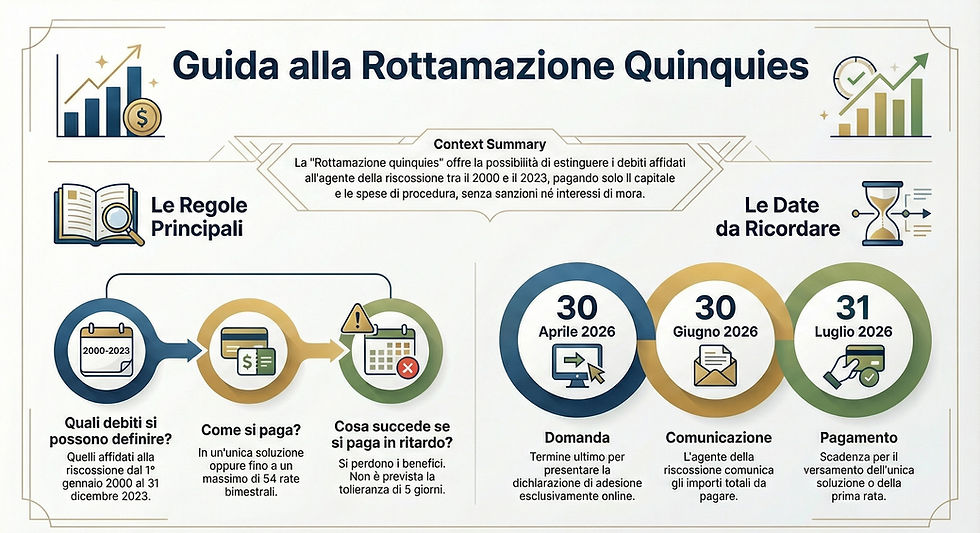

La nuova rottamazione copre un arco temporale molto ampio, includendo i carichi affidati alla riscossione dal 1° gennaio 2000 al 31 dicembre 2023. Nello specifico, possono essere definiti:

I debiti derivanti dall'omesso versamento di imposte risultanti dalle dichiarazioni annuali.

I carichi derivanti da controlli automatizzati o formali (ai sensi degli artt. 36-bis e 36-ter del Dpr 600/1973 e 54-bis/54-ter del Dpr 633/1972).

I contributi previdenziali INPS omessi.

Attenzione alle esclusioni: sono categoricamente esclusi dalla definizione gli importi dovuti a seguito di accertamenti fiscali o previdenziali.

I vantaggi: cosa non si paga

Aderendo alla Rottamazione quinquies, il contribuente può estinguere il debito versando unicamente la quota capitale e le somme maturate a titolo di rimborso spese per le procedure esecutive e la notifica della cartella.

Non sono dovuti:

Sanzioni e interessi di mora.

Somme aggiuntive e interessi per ritardata iscrizione a ruolo.

L'aggio per l'agente della riscossione.

Scadenze e modalità di pagamento

Per aderire, la domanda deve essere presentata esclusivamente online entro il 30 aprile 2026. Entro il 30 giugno 2026, l’agente della riscossione comunicherà l'ammontare totale dovuto e le scadenze dei pagamenti.

Il contribuente può scegliere tra due modalità di pagamento:

Soluzione unica entro il 31 luglio 2026.

Rateizzazione fino a un massimo di 54 rate bimestrali.

In caso di rateizzazione, le rate avranno scadenze fisse (31 luglio, 30 settembre, 30 novembre e così via per gli anni successivi) e sarà applicato un interesse del 3% annuo a partire dal 1° agosto 2026. Le rate non possono essere inferiori a 100 euro, salvo casi specifici.

Le rigide regole sulla decadenza

Un elemento di estrema importanza riguarda la puntualità. A differenza della precedente edizione (Rottamazione quater), non è prevista la tolleranza di 5 giorni per i ritardi nei pagamenti. Chi paga con un solo giorno di ritardo perde i benefici della definizione agevolata.

Secondo le fonti, si decade dalla definizione in tre casi specifici:

Mancato o insufficiente versamento dell'unica rata scelta.

Mancato versamento di due rate, anche non consecutive.

Mancato versamento dell'ultima rata del piano di dilazione.

Commenti